1. Was versteht man unter dem Gewerblichen HVAC-Markt, und welche Reichweite sowie Bedeutung hat er?

Der Gewerbliche HVAC‑Markt umfasst Planung, Lieferung, Installation und Wartung von Heizungs-, Lüftungs‑ und Klimaanlagen in Nicht‑Wohngebäuden. Er deckt Bürogebäude, Hotels, Restaurants, Verkehrsinfrastruktur, Krankenhäuser und Kliniken ab. Diese Systeme gewährleisten Komfort, Energieeffizienz und Luftqualität, was für Produktivität, Gesundheit und regulatorische Konformität essenziell ist. Der Markt stellt einen bedeutenden Wirtschaftszweig dar, weil er eng mit Bauprojekten, Modernisierungen und Nachhaltigkeitszielen verknüpft ist.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Gewerblichen HVAC-Markt?

Wachstumstreiber sind steigende Energieeffizienz‑Standards, wachsender Fokus auf Indoor‑Air‑Quality, und das zunehmende Bauvolumen von Büro- und Gesundheitsinfrastrukturen. Beschränkungen ergeben sich aus hohen Investitionskosten und Fachkräftemangel. Zu den Herausforderungen zählen komplexe regulatorische Vorgaben und die Integration von IoT‑Steuerungen. Chancen liegen in der Digitalisierung, der Nachfrage nach hybriden Systemen und dem Ausbau von Nachrüstlösungen für Bestandsgebäude.

3. Welche aktuellen und aufkommenden Trends bestimmen das Wachstum des Gewerblichen HVAC-Marktes?

Der Trend zur Gebäude‑Automation und smarten Steuerungen, unterstützt durch KI‑gestützte Optimierung, gewinnt stark an Bedeutung. Nachhaltige Kältemittel und Wärmepumpentechnologien reduzieren den CO₂‑Fußabdruck. Flexible Modular‑Designs ermöglichen schnelle Anpassungen an wechselnde Nutzungsanforderungen. Zudem werden dezentrale Lüftungs- und Energiespeichersysteme immer häufiger eingesetzt, um lokale Effizienz zu steigern.

4. Wie hat COVID‑19 den Gewerblichen HVAC-Markt beeinflusst und welche Erholung ist zu erwarten?

Die Pandemie hat das Bewusstsein für Luftqualität und Virenfiltration geschärft, was zu einer erhöhten Nachfrage nach fortschrittlichen Filtersystemen und Nachrüstungen geführt hat. Kurzfristig kam es zu Verzögerungen bei Neubauprojekten, jedoch hat die nachträgliche Modernisierung beschleunigt. Der Erholungspfad ist positiv, da Unternehmen weiterhin in gesunde Innenraumumgebungen investieren, was die Marktnachfrage nachhaltig stärkt.

5. Wie sieht die Wettbewerbslandschaft im Gewerblichen HVAC-Markt aus, und gibt es Anzeichen für Konsolidierung?

Der Markt ist von einer Reihe globaler Akteure geprägt, darunter AAON, Carrier, Daikin, Danfoss, Honeywell, Johnson Controls, LG, Lennox, Mitsubishi Electric, Samsung, Schneider Electric und Trane. Diese Unternehmen konkurrieren in Technologie, Service und geografischer Präsenz. Durch strategische Übernahmen und Joint Ventures wird die Konsolidierung vorangetrieben, um Skaleneffekte und erweiterte Produktportfolios zu erzielen.

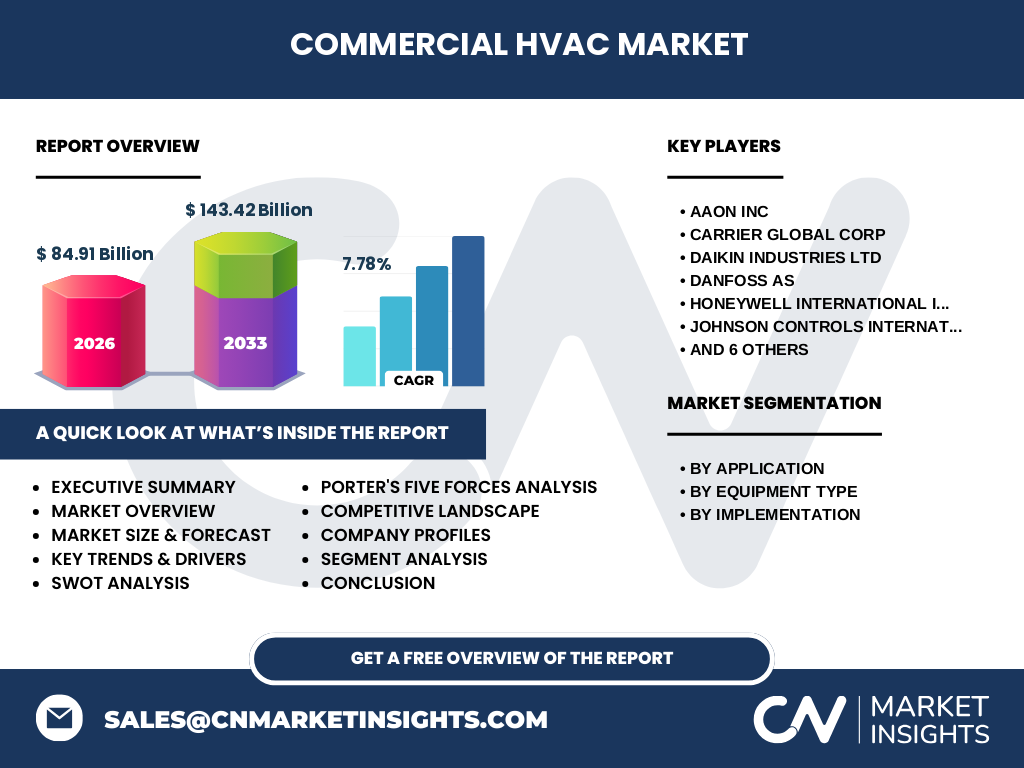

6. Was sind die wichtigsten Erkenntnisse des Executive Summary zum Gewerblichen HVAC-Markt?

Der Gewerbliche HVAC-Markt wird 2026 ein Volumen von 84,91 Mrd. USD erreichen und bis 2033 auf 143,42 Mrd. USD anwachsen, bei einem CAGR von 7,78 %. Wachstum wird vor allem durch Energieeffizienz, digitale Steuerungen und steigende Nachfrage nach Nachrüstlösungen getrieben. Herausforderungen bleiben Investitionsintensität und Fachkräftemangel, während Chancen in IoT‑Integration und nachhaltigen Technologien liegen. Die Marktführer setzen vermehrt auf Innovation und strategische Partnerschaften.

7. Wie wird die Marktentwicklung im Zeitraum 2025‑2032 prognostiziert?

Auf Basis des aktuellen CAGR von 7,78 % wird der Markt in den nächsten Jahren kontinuierlich expandieren. Die Prognose geht davon aus, dass das Volumen 2025 bereits nahe dem 2026‑Wert liegt und bis 2032 deutlich über 150 Mrd. USD liegen könnte, wobei das Wachstum gleichmäßig über alle Segmente verteilt ist. Besonders stark wird das Wachstum bei Nachrüstungen und digitalen Steuerungslösungen erwartet.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Nach Anwendung dominieren Bürogebäude und Krankenhäuser/Kliniken, gefolgt von Hotels/Restaurants und dem Transportsektor. Geräte‑Typ‑weise weisen Kühlgeräte den größten Anteil auf, während Heiz‑ und Lüftungsgeräte ebenfalls signifikante Rollen spielen. Bei der Implementierung ist die Neuinstallation ein wichtiger Wachstumstreiber, doch die Nachrüstung gewinnt aufgrund des Bestandsausbaus zunehmend an Bedeutung.

9. Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der globale Gewerbliche HVAC-Markt erstreckt sich über Nordamerika, Europa, Asien‑Pazifik, Mittlerer Osten & Afrika sowie Lateinamerika. Alle Regionen profitieren vom allgemeinen Wachstum, wobei Nordamerika und Asien‑Pazifik aufgrund hoher Bauaktivität und strenger Umweltvorschriften besonders stark sind. Der Gesamtabstand von 84,91 Mrd. USD in 2026 spiegelt eine ausgewogene geografische Verteilung wider.

10. Was zeigt die regionale Analyse des Gewerblichen HVAC-Marktes?

Nordamerika verzeichnet robuste Investitionen in Büro- und Gesundheitsinfrastruktur, unterstützt durch staatliche Förderungen für energieeffiziente Systeme. Europa fokussiert stark auf Nachhaltigkeit und regulatorische Vorgaben, was den Bedarf an modernen HVAC‑Lösungen steigert. Asien‑Pazifik profitiert von raschem Urbanisierungs‑ und Industriewachstum, insbesondere in China und Indien. Mittlerer Osten & Afrika sowie Lateinamerika zeigen wachsendes Interesse an Nachrüstungen, um bestehende Gebäude energieeffizienter zu machen.

11. Welche führenden Unternehmen prägen den Gewerblichen HVAC-Markt und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren gehören AAON, Carrier, Daikin, Danfoss, Honeywell, Johnson Controls, LG, Lennox, Mitsubishi Electric, Samsung, Schneider Electric und Trane. Sie setzen auf Produktinnovation (z. B. umweltfreundliche Kältemittel), digitale Plattformen für Fernüberwachung und Service‑Contracts, sowie strategische Allianzen und Akquisitionen, um Marktanteile zu erweitern und globale Präsenz zu stärken.

12. Wie sieht die Porter‑Five‑Forces‑Analyse des Gewerblichen HVAC-Marktes aus?

Die Verhandlungsmacht der Kunden ist hoch, da Unternehmen kostenbewusst entscheiden und mehrere Anbieter vergleichen. Lieferanten haben moderate Macht, da kritische Komponenten wie Kältemittel und Sensoren limitiert sind. Die Bedrohung durch neue Marktteilnehmer ist gering, weil hohe Kapitalanforderungen und technologische Komplexität Barrieren bilden. Ersatzprodukte sind begrenzt, jedoch können passive Gebäude‑Designs die Nachfrage mindern. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationszyklen und Service‑Differenzierung.

13. Welche Stärken, Schwächen, Chancen und Risiken kennzeichnen den Gewerblichen HVAC-Markt?

Stärken: wachsender Bedarf an energieeffizienten Lösungen, technologische Fortschritte und regulatorische Unterstützung. Schwächen: hohe Investitionskosten und Fachkräftemangel. Chancen: digitale Transformation, Nachrüstmarkt und nachhaltige Kältemittel. Risiken: Lieferkettenunterbrechungen, volatile Rohstoffpreise und strenge Emissionsvorschriften, die zusätzliche Anpassungen erfordern.

14. Wie gestaltet sich die Wertschöpfungskette im Gewerblichen HVAC-Markt?

Die Kette beginnt mit Forschung & Entwicklung, gefolgt von Komponenten‑ und Systemherstellung. Darauf folgt die Systemintegration, Vertrieb (direkt und über Partner) und schließlich Installation, Inbetriebnahme sowie Wartungs‑ und Serviceleistungen. Wertschöpfungsstrategien beinhalten modulare Produkte, digitale Serviceplattformen und langfristige Serviceverträge, die kontinuierliche Einnahmen sichern.

15. Welche wichtigsten Investitionseinblicke lassen sich für den Gewerblichen HVAC-Markt ableiten?

Investoren sollten Unternehmen mit starkem Portfolio an digitalen Steuerungen und nachhaltigen Technologien priorisieren. M&A‑Aktivitäten in der Nachrüst‑ und Service‑Segmentierung bieten Wachstumspotenzial. Regionen mit hohen Bauvolumina und strengen Energievorschriften, insbesondere Nordamerika und Asien‑Pazifik, gelten als besonders attraktiv. Fokus auf Unternehmen mit robusten Lieferketten und Fachkräftestrategien erhöht Risikobewältigung.

16. Was sind die abschließenden Kernpunkte zum Gewerblichen HVAC-Markt?

Der Markt befindet sich in einer Wachstumsphase, unterstützt durch 7,78 % CAGR und ein prognostiziertes Volumen von 143,42 Mrd. USD bis 2033. Energieeffizienz, digitale Integration und Nachrüstungen sind zentrale Wachstumstreiber. Trotz hoher Investitionskosten und Fachkräftemangels bieten technologische Innovationen und regulatorische Rahmenbedingungen erhebliche Chancen. Die Konkurrenz ist intensiv, wobei führende Unternehmen durch Innovation und strategische Allianzen ihre Position stärken.

17. Wie wurde die vorliegende Marktforschung durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärdaten aus Unternehmensberichten, Fachpublikationen und Regierungsstatistiken. Marktgrößen wurden anhand der bereitgestellten Zahlen für 2026 und die Prognose bis 2033 berechnet. Trend‑ und Wettbewerbsanalysen wurden qualitativ ausgewertet, um fundierte Einschätzungen zu ermöglichen.

18. Wie ist der Umfang der Forschung definiert und welche Grenzen gibt es?

Der Forschungsumfang deckt globale Anwendungen, Gerätetypen und Implementierungsformen im gewerblichen Segment ab. Regionale Detailanalysen konzentrieren sich auf Hauptmärkte, wobei tiefere Länderdaten nicht vollständig abgebildet sind. Zahlen zu Marktanteilen oder spezifischen Wachstumsraten pro Segment werden nicht angegeben, da nur die aggregierten Marktwerte bereitgestellt wurden.

19. Welche Schlüsselunternehmen und deren jüngste Entwicklungen gibt es im Gewerblichen HVAC-Markt?

Zu den wichtigsten Akteuren gehören AAON, Carrier, Daikin, Danfoss, Honeywell, Johnson Controls, LG, Lennox, Mitsubishi Electric, Samsung, Schneider Electric und Trane. Kürzlich haben mehrere dieser Unternehmen neue IoT‑basierte Gebäudesteuerungssysteme vorgestellt, Partnerschaften mit Energieversorgern zur Integration von Smart‑Grid‑Lösungen eingegangen und umweltfreundliche Kältemittel eingeführt, um regulatorische Anforderungen zu erfüllen und Marktanteile zu vergrößern.